伝票の種類と起票

伝票制とは

取引毎に仕訳を行ったら仕訳帳に記入し、その後総勘定元帳に転記するのが本来の方法ですが、現在は実務上は、仕訳帳に記入せずに伝票を使う方法が一般的です。この取引内容ごとに伝票を起票し会計処理を行う方法が伝票制といわれています。

仕訳帳は全ての取引を一冊の仕訳帳で行うために、複数の担当者で大量の取引を記入するのに適していません。

また、コンピューター会計の活用が進み、自営業者でもパソコンソフトの普及で会計処理が比較的簡単になった上、総勘定元帳もソフトが自動で作成してくれますので非常に便利です。

そのパソコンソフトへの入力も仕訳帳から入力するよりも伝票から入力した方が時間に縛られず効率的です。一方、最近では、領収書や通帳を基に伝票を起票せず直接パソコンソフトに入力する方法も有ります。伝票を起票すること自体が無駄で非効率的だという考え方です。

3伝票制と5伝票制

伝票制には数種類ありますが、一般的なのは3種類の伝票を使用する3伝票制と、5種類の伝票を使う5伝票制です。それぞれの伝票制で使う伝票の種類と使用方法は以下の通りです。

なお、本サイトの仕訳及び起票は全て3伝票制で行っています。また、仕訳例は、伝票に記載したイメージで表記しています。

3伝票制の伝票の種類

3伝票制では次の伝票を使用します。

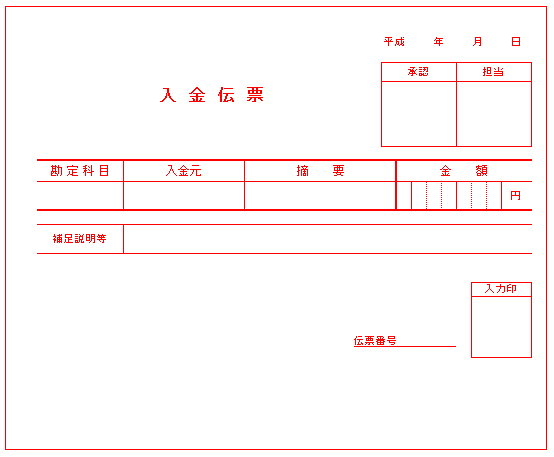

入金伝票

現金が増加したとき、すなわち現金の入金が有ったときに記入する伝票です。借方に現金がある取引ですので現金の仕訳を記載する必要は無く相手勘定科目だけを記入します。

本サイトで入金伝票に起票する際の仕訳は下記の表で表示します。

| 勘定科目 | 入金元 | 摘要 | 金額 |

管理人使用の入金伝票は、オリジナルでA5サイズのため証明資料を裏面に貼付出来ます。市販のものは、A6サイズのためファイリングが出来ず綴じ紐で綴じるしか有りませんがA5にすることで市販のファイルが使用できます。

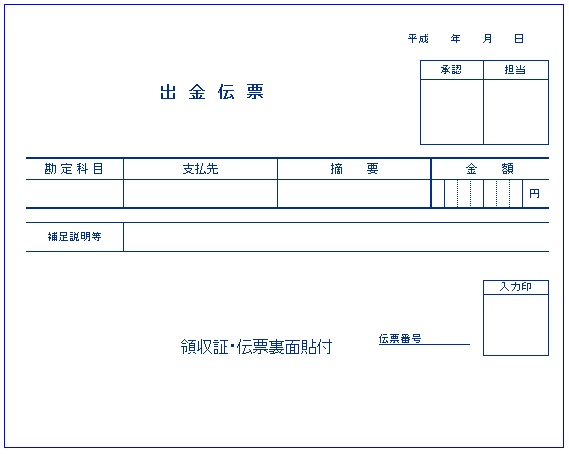

出金伝票

現金が減少したとき、すなわち現金の出金が有ったときに記入する伝票です。貸方に現金がある取引ですので現金の仕訳を記載する必要は無く相手勘定科目だけを記入するのは入金伝票と同じです。

本サイトで出金伝票に起票する際の仕訳は下記の表で表示します。

| 勘定科目 | 支払先 | 摘要 | 金額 |

管理人使用の出金伝票は、オリジナルでA5サイズのため領収書等の経費証明資料を裏面に貼付出来ます。入金伝票と同じく市販のファイルが使用できます。

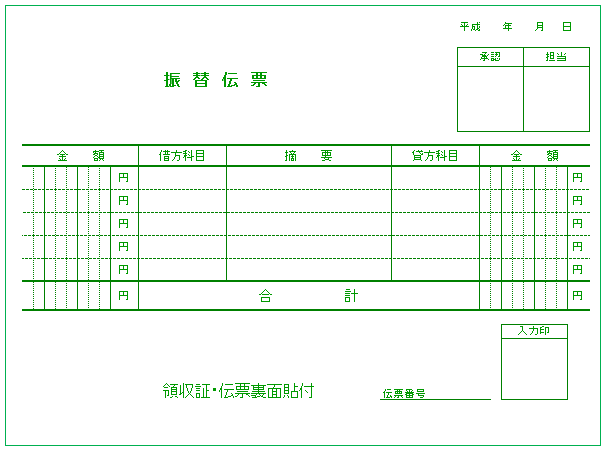

振替伝票

振替伝票は、現金の移動が無い、つまり入金及び出金がないときに記入する伝票です。借方・貸方の両方に仕訳した勘定科目を記載します。また、単一仕訳だけでなく複行数の仕訳が伴う複合仕訳も記載することが出来ますので、1対複数科目や複数科目対複数科目の取引も1枚の伝票済ますことが出来ます。但し、現金の勘定科目がある場合は一連の取引を入金伝票もしくは出金伝票と併用し分割して起票する必要があります。

本サイトで振替伝票に起票する際の仕訳は下記の表で表示します。

| 金額 | 借方科目 | 摘要 | 貸方科目 | 金額 |

| 合計 | ||||

振替伝票も、領収書等の取引証明資料を裏面に貼付出来ます。入金伝票・出金伝票と同じく市販のファイルが使用できます。

5伝票制の伝票の種類

5伝票制で次の5種類の伝票を使用します。

入金伝票・出金伝票・振替伝票

これらの伝票は3伝票制と同じです。

売上伝票

商品の売上の際に記入する伝票ですが、現金を受領した場合は入金伝票になりますので勘定科目が売掛金の場合に記入する伝票です。

仕入伝票

商品の仕入れの際に記入する伝票ですが、現金で支払った場合は出金伝票になりますので勘定科目が買掛金の場合に記入する伝票です。