×国税庁HPで作成する青色申告決算書ー青色申告決算書の最終確認及び属性入力

青色申告決算書の最終確認

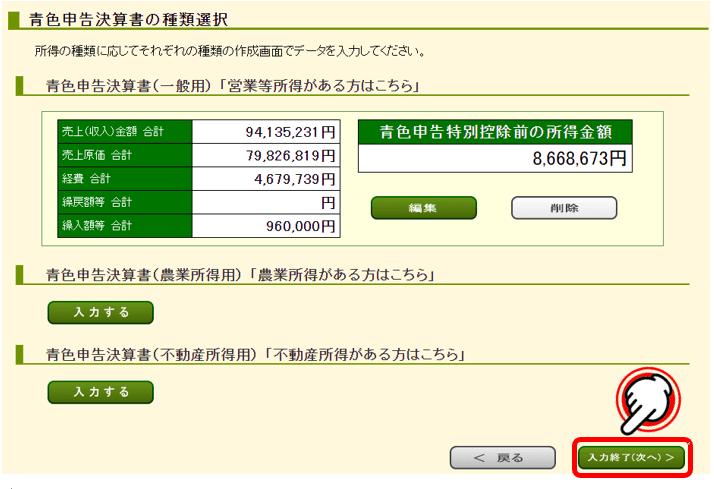

青色申告決算書の種類の選択

損益決算書の全てを入力すると右の画面に遷移しますので、「農業所得」もしくは「不動産所得」が有れば引き続き入力しますが、なければ右下の「入力終了(次へ)」をクリックします。

損益決算書の全てを入力すると右の画面に遷移しますので、「農業所得」もしくは「不動産所得」が有れば引き続き入力しますが、なければ右下の「入力終了(次へ)」をクリックします。

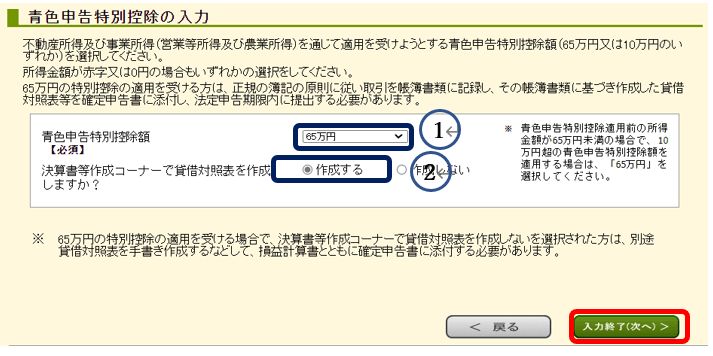

青色申告特別控除の入力

青色申告者に対しては様々な特典がありますが、その一つの青色申告特別控除は令和3年4月1日以降要件によって所得金額から65万円、55万円及び10万円を控除することが出来ます。

青色申告者に対しては様々な特典がありますが、その一つの青色申告特別控除は令和3年4月1日以降要件によって所得金額から65万円、55万円及び10万円を控除することが出来ます。

要件を満たしている控除額を青色の①に入力する。

貸借対照表を作成する場合は、青色の②を選ぶ。

それぞれの要件は以下の通りです。

65万円控除の要件

(1) 不動産所得又は事業所得を生ずべき事業を営んでいること。

(2) これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

(3) (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

(4)次のいずれかに該当していること

- その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存(下記《参考》参照)を行っていること。

- その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと。

(5)現金主義によることを選択していないこと。

(6)その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

55万円控除の要件

65万円控除の要件の内、(4)の要件を満たしていない場合。

10万円控除の要件

65万円及び55万円の要件に該当しない場合。

入力が終了したら、右下の「入力終了(次へ)」をクリックします。

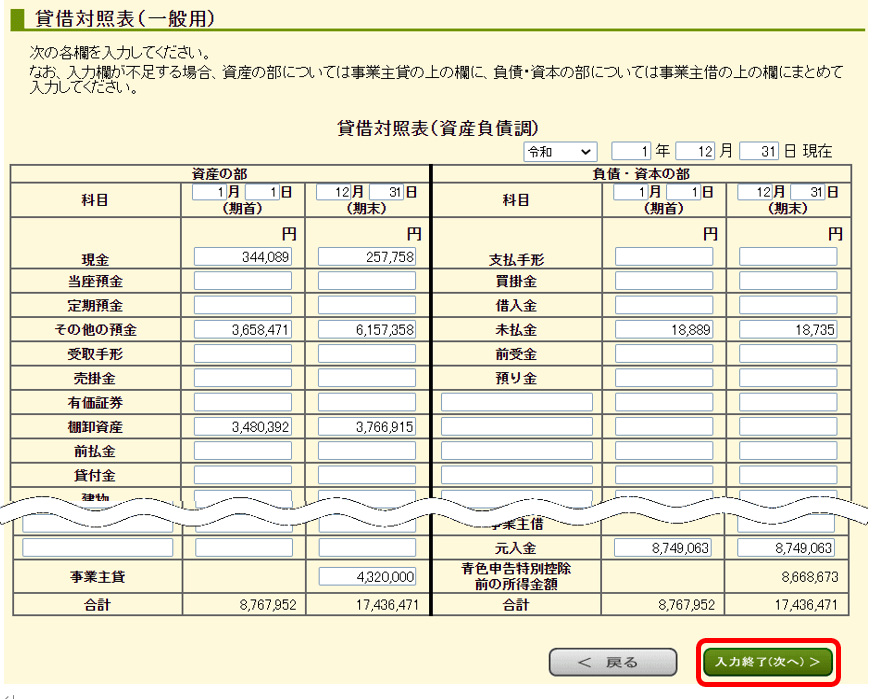

貸借対照表の入力

予め集計していたデータを基に各項目を入力しますが、期首の数字は前期の期末の数字と同じです。つまり前期の期末12月31日24:00の数字と期首1月1日0:00の数字は同じになるからです。但し、期首の元入金は以下の計算式で求めて入寮くします。

予め集計していたデータを基に各項目を入力しますが、期首の数字は前期の期末の数字と同じです。つまり前期の期末12月31日24:00の数字と期首1月1日0:00の数字は同じになるからです。但し、期首の元入金は以下の計算式で求めて入寮くします。

前期末の元入金+当座の青色申告特別控除前の損益+「前期の事業主借」-「前期の事業主貸」

ソフトを使用している場合は自動で計算し表示されます。

入力が終了したら、右下の「入力終了(次へ)」をクリックします。

期首・期末ともに、資産の部と負債・資本の部の金額は一致しないとクリックしてもエラーが表示されて完了することが出来ません。

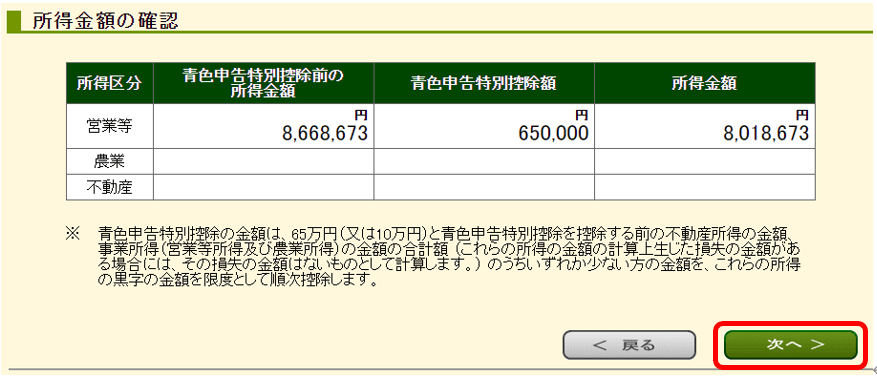

所得金額の確認

事業に掛かる所得金額が表示されますが、この金額が所得税の課税対象額ではありません。この金額から確定申告書で基礎控除、医療費控除等の各種控除額を計算して課税対象額を求めます。

事業に掛かる所得金額が表示されますが、この金額が所得税の課税対象額ではありません。この金額から確定申告書で基礎控除、医療費控除等の各種控除額を計算して課税対象額を求めます。

属性情報の入力方法

属性情報の入力項目は、「納税地」、「住所情報」、「事業所情報」、「提出先税務署」、「氏名」、「提出年月日」及び「業種」の項目です。

入力自体は極めて簡単ですので細かい説明は不要でしょう。

納税地・住所の入力

納税地は、住所地又は事業所所在地を選択出来ますが、一般的には住所を納税地とします。

納税地は、住所地又は事業所所在地を選択出来ますが、一般的には住所を納税地とします。

事業所等を納税地とする場合は届け出が必要です。

住所は、郵便番号を入力して「郵便番号から住所入力」をクリックすると青枠の町名までの住所が表示されます。住所の内都道府県名と市町村名はドロップダウンメニューから選択入力することもできますが、「郵便番号から住所入力」の方が便利です。

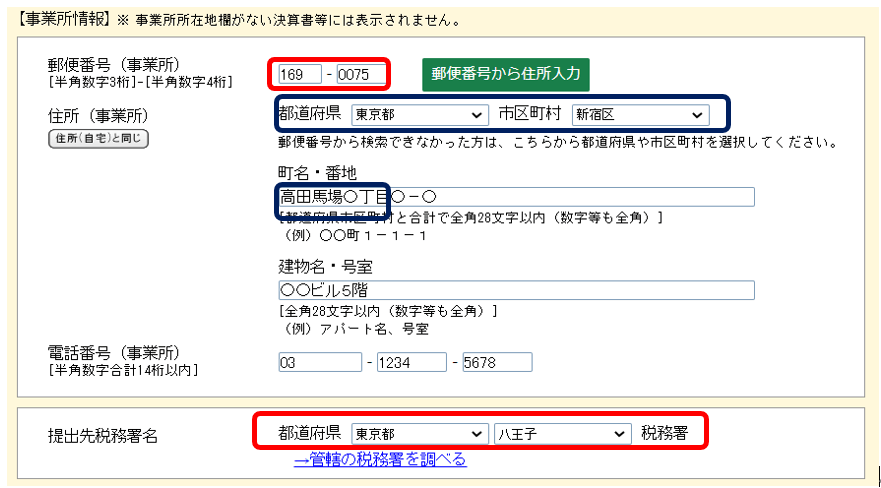

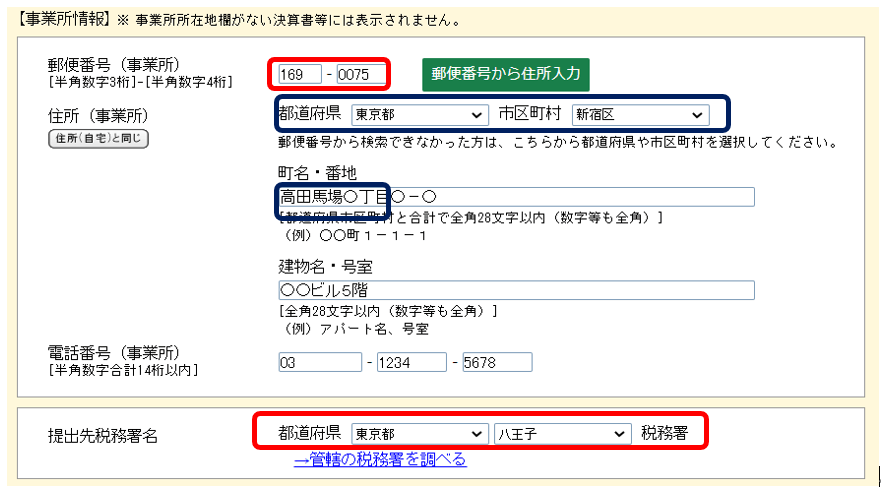

事業所情報の入力

事業所の所在地入力方法も住所の入力と全く同じです。

提出先税務署名は、予め分かっている場合はドロップダウンメニューから選択入力できます。

提出先税務署名は、予め分かっている場合はドロップダウンメニューから選択入力できます。

管轄税務者が不明の場合は、青文字の「管轄税務署を調べる」をクリックすると税務署を郵便番号または税務署と管轄地の相対表から検索することが出来ます。

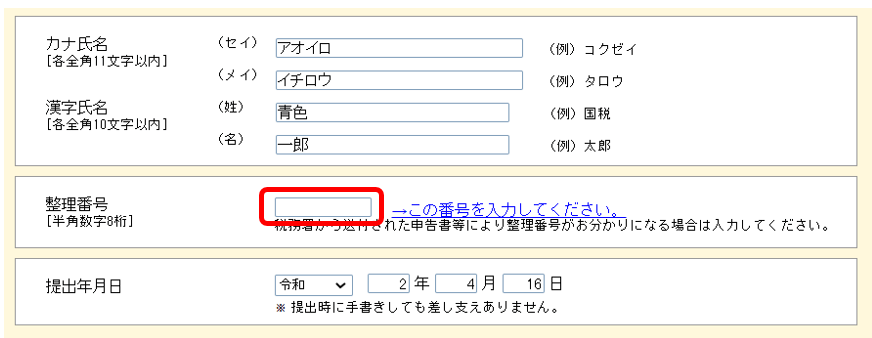

氏名の入力

氏名は全て全角で入力します。

整理番号が分かっている場合は赤枠の中に入力します。「開業届」を提出していますので税務署から確定申告書他各種の申請書・届出書が送られてきます。整理番号は、確定申告書等の各種書類に記載してありますのでその整理番号を入力します。

整理番号が分かっている場合は赤枠の中に入力します。「開業届」を提出していますので税務署から確定申告書他各種の申請書・届出書が送られてきます。整理番号は、確定申告書等の各種書類に記載してありますのでその整理番号を入力します。

提出年月日は、提出予定日を入力するか、提出日の予定が立たない場合は空欄のままで提出日に手書すれば問題ありません。

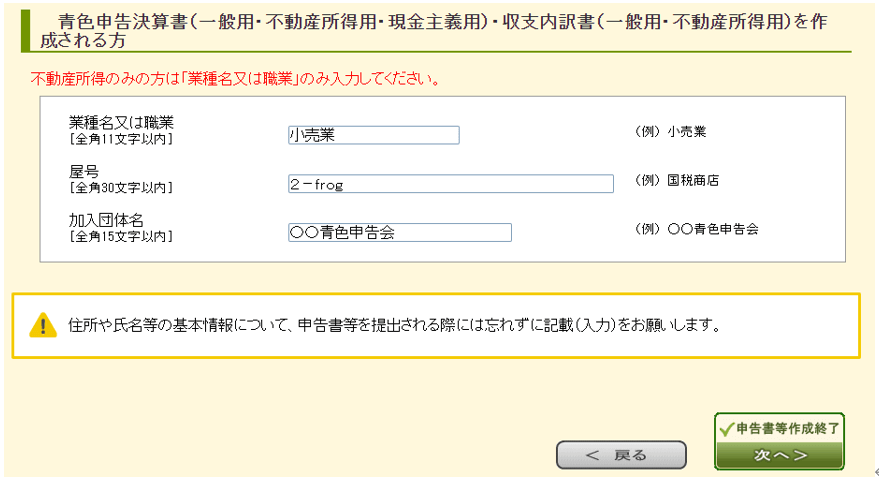

業種等の入力

業種・屋号は税務署に提出している開業届と同一の内容を入力します。白色申告の場合は「開業届」を行わなくてもほとんど影響はありませんが、青色申告の場合は「開業届」を提出しているのが前提となっています。また、「開業届」を行うことで税務署の各種サービスや指導を受けることが可能です。

業種・屋号は税務署に提出している開業届と同一の内容を入力します。白色申告の場合は「開業届」を行わなくてもほとんど影響はありませんが、青色申告の場合は「開業届」を提出しているのが前提となっています。また、「開業届」を行うことで税務署の各種サービスや指導を受けることが可能です。

以上で入力関係は終わりです。

右下の「申請書作成終了 次へ」をクリックすると印刷画面に遷移します。