国税庁HPで作成する青色申告決算書-経費(減価償却)編

青色申告決算書の原価償却資産の入力方法

青色申告決算書の経費欄の科目別の入力選択画面と入力方法は、別ページ「国税庁HPで作成する青色申告決算書ー売上・仕入入力編」の前段に記載している方法と同じです。

減価償却資産の入力方法

個別の入力画面選択

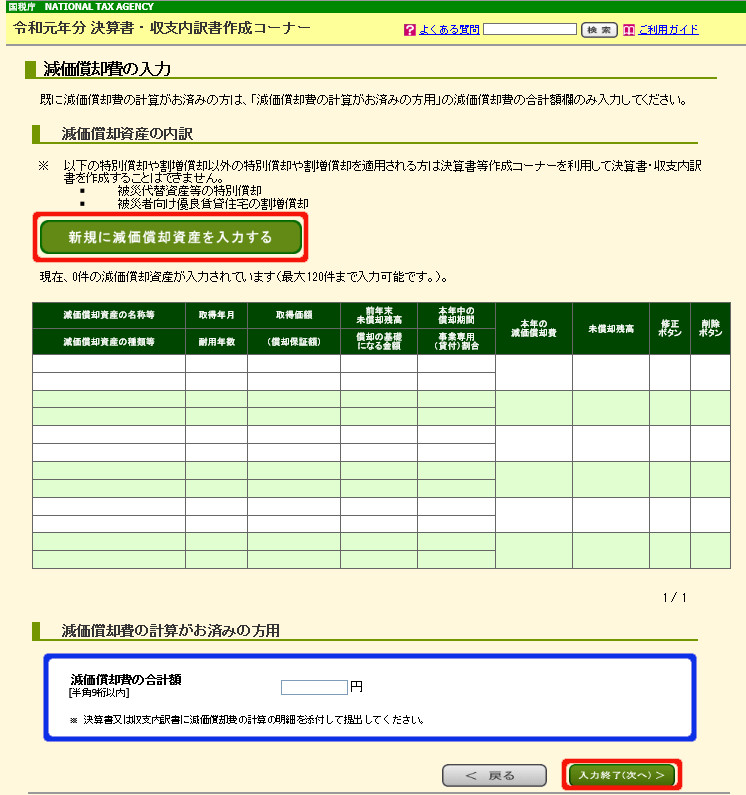

青色申告決算書経費の青字の「減価償却費」欄をクリックすると画面が減価償却の入力画面に遷移します。右の画面が遷移後の入力画面です。

青色申告決算書経費の青字の「減価償却費」欄をクリックすると画面が減価償却の入力画面に遷移します。右の画面が遷移後の入力画面です。

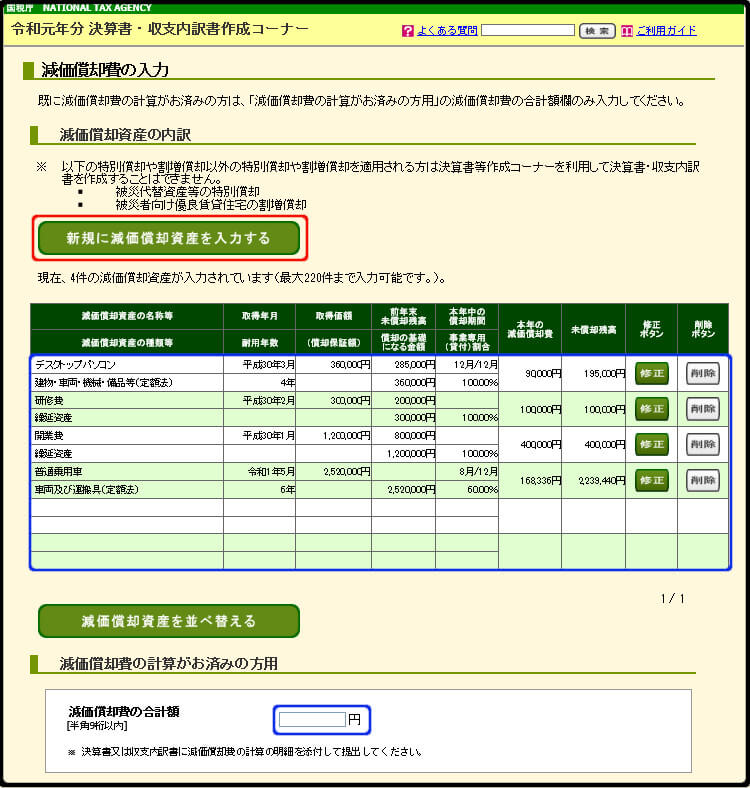

赤枠の「新規に減価償却資産を入力する」をクリックすると個別の減価償却資産の入力画面に遷移します。

会計ソフト等で減価償却資産内容と減価償却費の計算が出来ている場合は、下部の青枠の中に減価償却費の合計だけを入力し、別途に減価償却の明細書を添付すれば本画面から個別に減価償却資産の入力をする必要は有りません。。

車両運搬具の減価償却資産の入力方法

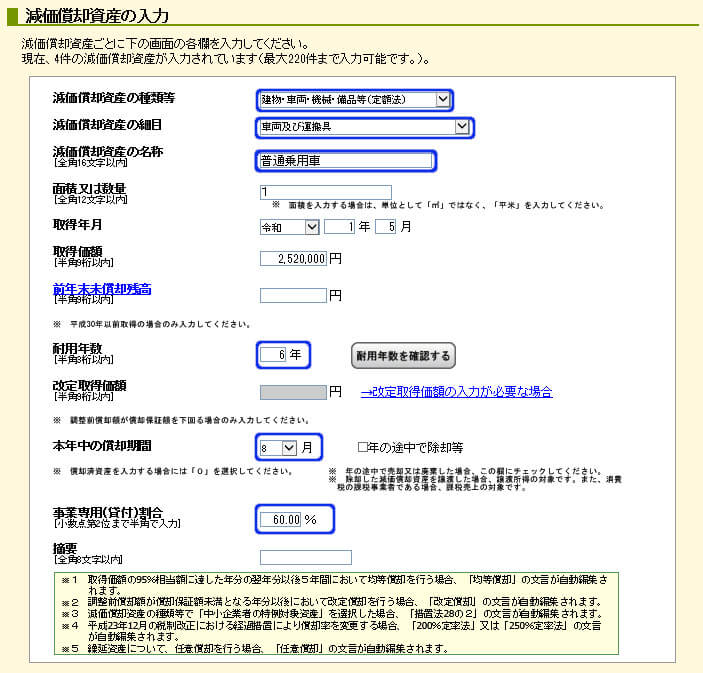

右の例は、自動車を購入した場合の例で償却方法は定額法です。「減価償却資産の種類等」及び「減価償却資産の細目」欄は、プルダウンメニューになっていますのでメニューの中から選択します。「減価償却資産の名称」は、「普通乗用車」とか「軽貨物車」等と入力します。次に「面積又は数量」、「取得年月日」、「取得価額」及び「前年末未償却残高」を入力します。取得価格には、本体価格、オプション、自動車税、自動車取得税、納車費用及び自賠責保険料を含めることも出来ますが、購入時の仕訳で自動車税、自動車取得税を「租税公課」、自賠責保険料を「支払保険料」としていた場合は二重計上になりますので出来ません。

右の例は、自動車を購入した場合の例で償却方法は定額法です。「減価償却資産の種類等」及び「減価償却資産の細目」欄は、プルダウンメニューになっていますのでメニューの中から選択します。「減価償却資産の名称」は、「普通乗用車」とか「軽貨物車」等と入力します。次に「面積又は数量」、「取得年月日」、「取得価額」及び「前年末未償却残高」を入力します。取得価格には、本体価格、オプション、自動車税、自動車取得税、納車費用及び自賠責保険料を含めることも出来ますが、購入時の仕訳で自動車税、自動車取得税を「租税公課」、自賠責保険料を「支払保険料」としていた場合は二重計上になりますので出来ません。

「前年末未償却残高」は、前年以前に購入していた場合の残高で、前年の減価償却費の明細を見れば右端に「未償却残高」と表示されています。例は、今年度の購入ですので購入月から12月までの月数を入力します。

「事業専用(貸付)割合」とは、事業と自家用との使用割合のことです。車の場合は車両日報(日誌)等を基に走行距離で計算するのが望ましいと思われます。時間で割合を出す選択肢もありますが、ガソリン代ともリンクしますので走行距離の方が正確で最も妥当です。

入力が終わったら、右下部の「入力終了(次へ)」をクリックすれば減価償却の入力初期画面に戻ります。

工具・器具及び備品の減価償却資産の入力方法

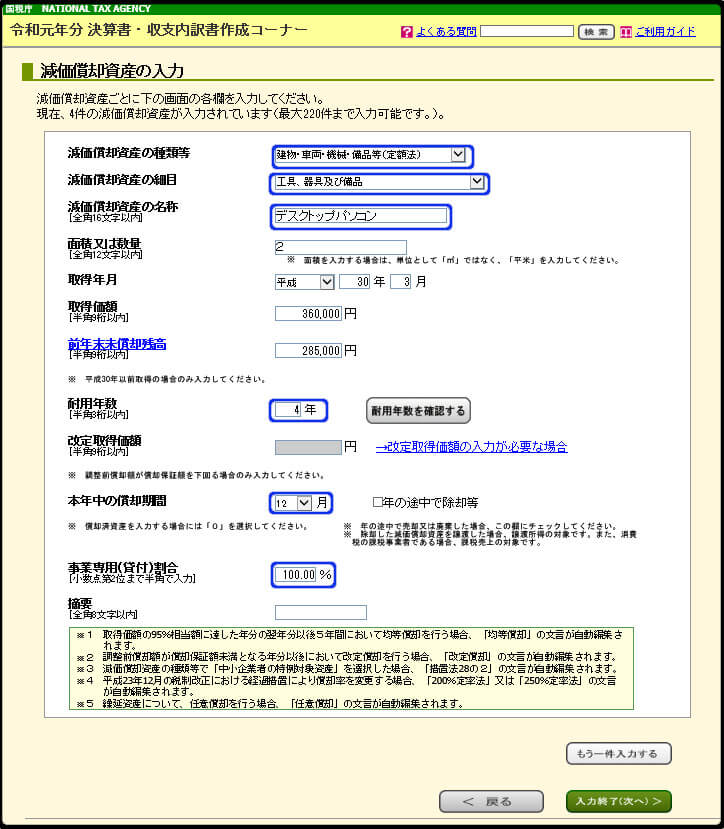

業務用の机、椅子、ロッカー及びパソコン等の什器・備品等の原価償却の入力方法です。

業務用の机、椅子、ロッカー及びパソコン等の什器・備品等の原価償却の入力方法です。

入力は上段から下段へ順番通り入力する必要があります。上段から選択しながら入力することで入力の不要な箇所がグレーで表示され入力がひ必須の箇所が明確になります。

「減価償却資産の種類等」及び「減価償却資産の細目」欄は、プルダウンメニューになっていますのでメニューの中から選択します。「減価償却資産の種類等」のプルダウンメニューは定額法と定率法を選択出来ます。

「減価償却資産の名称」欄には、商品名を入力します。

続けて「面積又は数量」、「取得年月日」、「取得価額」及び「前年末未償却残高」を入力します。

「耐用年数」は、「耐用年数を確認する」から調べて入力します。リンクサイトで不明な場合は、ネットで「耐用年数 省令」で検索したpdfで細かく調べることが出来ます。

「本年中の償却期間」は、初年度(購入年)と償却最終年度に端数が出るものの、一般的に12ヶ月になります。

「事業専用(貸付)割合」は、自家用と事業用の使用割合によって経費算入を決定する家事按分の割合を入力します。

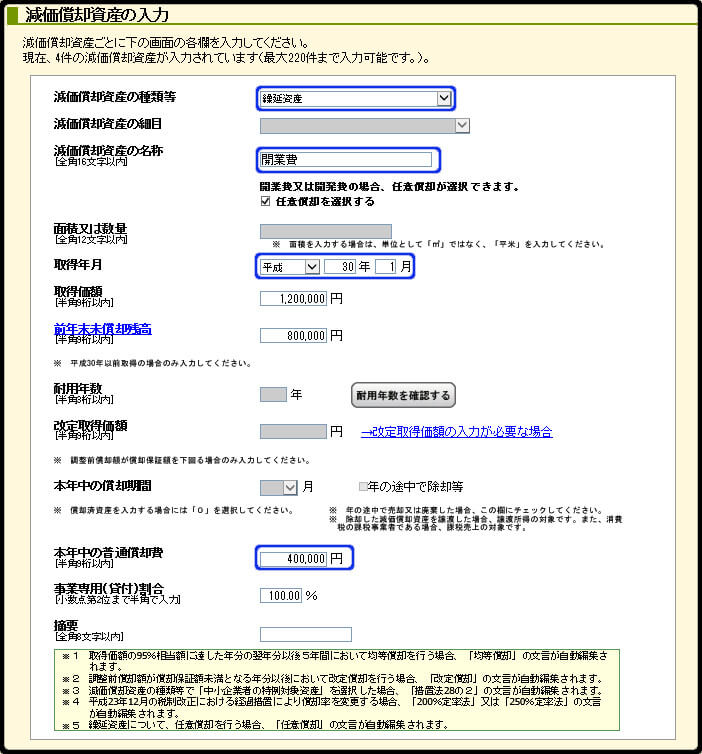

開業費等の繰延資産の減価償却資産の入力方法

個人事業主が事業開始の為に開業日までに経常的に支払った費用や特別に支払た費用は帳簿上「経費」として処理できません。これらの費用は、「開業費」という繰延資産に分類されます。機関としては、開業年だけでなくは前年以前に遡ることも出来る他、交通費、通信費なども含めてほとんどの費用を含むことが出来ますが、10万円以上の器具・備品、仕入代金及び敷金・権利金等は含めることが出来ません。

個人事業主が事業開始の為に開業日までに経常的に支払った費用や特別に支払た費用は帳簿上「経費」として処理できません。これらの費用は、「開業費」という繰延資産に分類されます。機関としては、開業年だけでなくは前年以前に遡ることも出来る他、交通費、通信費なども含めてほとんどの費用を含むことが出来ますが、10万円以上の器具・備品、仕入代金及び敷金・権利金等は含めることが出来ません。

「減価償却資産の種類等」のプルダウンメニューで「繰延資産を選択します。そうすると入力不要の箇所がグレーで表示されます。

「減価償却資産の名称」欄には、「開業費」と入力します。

「取得年月日」は、開業日の日付です。開業日は、税務署に提出した「個人事業の開業・廃業等届け出書」に記載した日付になります。

「本年中の普通償却費」欄は、次の方法から選択することができます。

- 60ヶ月(5年)の均等償却

- 任意償却

毎年の償却金額及び償却期間を自由に決められる償却方法

一般的に、事業開始年は売上が少なく経費が嵩み創業赤字を抱えることが多いことから、敢えて次年度以降に経費算入が認められている項目まで計上する必要は無いので黒字の多い年に償却できる任意償却を選択する方が得策です。任意償却の金額は極端にいえば、0~100%の範囲です。

減価償却資産の入力の確認

減価償却資産を全て入力すると右図の様になりますので入力に間違いがないか確認を行います。修正は、「修正」ボタンをクリックして必要な箇所を修正します。

他にも減価償却資産が有り、続けて入力する場合は、赤枠の「新規に減価償却資産を入力する」欄をクリックします。

他にも減価償却資産が有り、続けて入力する場合は、赤枠の「新規に減価償却資産を入力する」欄をクリックします。

会計ソフト等で減価償却資産内容と減価償却費の計算が出来ている場合は、下部の青枠の中に減価償却費の合計額を入力し、別途に明細書を添付すれば減価償却資産の入力をする必要は有りません。。